Weiter zu Journal-5.htm

Zur¸ck zu Journal-3.htm

Zur¸ck zu rossaepfel-theorie.de

Journals vom 21.2. bis 6.4.2013

nach Unterbrechung ab 10.1.2010

wegen DAPD (siehe rossaepfel-theorie.de)

21.2.2013/13.3.2013

W‰hler-Irref¸hrung durch Georg Fahrenschon (Pr‰sident des Sparkassen- und Giroverbandes)

und W‰hler-T‰uschung durch die FDP zur

Finanztransaktionssteuer

Auch Georg Fahrenschon beteiligt sich im Deutschlandfunk an der

Irref¸hrung der W‰hler mit seinem Interview:

"Finanztransaktionssteuer belastet Verbraucher erheblich", dradio.de, 14.2.2013

Sparkassen- und Giroverband h‰lt Entwurf f¸r ¸berzogen und unausgeglichen

Fahrenschon: ...Ich frage mich zum Beispiel, wo sind die entsprechenden Regelungen f¸r den Handel mit Hedgefonds, wo ist die Steuer auch auf den Hochfrequenzhandel?...

Damit erweckt Fahrenschon einen falschen Eindruck, denn

der Handel mit den Hedgefonds und der Hochfrequenzhandel unterliegen

nach dem Kommissionsvorschlag ebenfalls der Finanztransaktionssteuer.

Die Irref¸hrung richtet sich letztlich gegen Politiker, die die ruinˆsen

Machenschaften der Zockerei durch diese Umsatzsteuer etwas abbremsen

wollen.

Fahrenschon unterst¸tzt also nicht seine Sparkassen-Kunden, die am meisten von solcher Zockerei betroffen sind und denen durch einige Sparkassen sogar Lehman-Zertifikate angedreht wurden. Vielmehr betreibt er das Gesch‰ft der FDP. Deren "Finanzexperte" Volker Wissing hat gerade wieder zum soundsovielten Male behauptet, dass die Steuer vor allem zu Lasten der Kleinsparer gehe: "Tats‰chlich w‰ren es aber vor allem Kleinsparer und mittelst‰ndische Betriebe, die diese 35 Milliarden Euro zahlen m¸ssten" (sh. "Steuern auf Wertpapiergesch‰fte - FDP sagt Nein zu EU-Finanzsteuer", sueddeutsche.de, 16.2.2013).

Tats‰chlich betr‰gt diese Umsatzsteuer von 0,1% auf Geldanlagen in Aktien usw. bei einem Anlagewert von 10.000 Euro nur 10 Euro, w‰hrend Fahrenschon und die FDP gegen die Umsatzsteuer von 19 Prozent, also von 1.900 Euro, beim Kauf eines Kleinstwagens f¸r 10.000 Euro kaum etwas einzuwenden haben. Der Preis eines Eigenheims zum Geb‰udepreis von 200.000 Euro enth‰lt nicht nur die 19% Umsatzsteuer, sondern mindestens noch weitere 40% Steuern und Abgaben, so dass weit mehr als die H‰lfte hierf¸r aufzuwenden ist. Aber all das interessiert viel weniger solche Lobbyisten, deren Hauptprofiteure ihr groþes Geld vor allem mit Aktienanlagen machen.

Im Hinblick auf diese Grˆþenordnungen ist es ziemlich dreist, dass die FDP ausgerechnet hier einen "Ausgleich f¸r Kleinsparer" fordert (siehe "Finanztransaktionssteuer nicht ohne 'Ausgleich f¸r Kleinsparer' - FDP-Politiker sieht Bringschuld beim Bundesfinanzminister - Volker Wissing im Gespr‰ch mit Dirk M¸ller", dradio.de, 10.10.2012), w‰hrend ihr eine solche Sorge um die Kleinverdiener bei der Umsatzsteuer und bei den ¸brigen hohen Verbrauchsteuern zur Senkung des Spitzensteuersatzes f¸r die FDP-Kundschaft nie in den Sinn kommt.

Noch dreister sind die W‰hlert‰uschungen der FDP durch ihren "Experten" Wissing in einem DLF-Interview vom 23.1.2013 mit seiner Behauptung:

Es gibt Berechnungen, wonach jemand, der 100 Euro im Monat einbezahlt, ¸ber einen Zeitraum von 40 Einzahlungsjahren bis zu 14.000 Euro Steuern bezahlen muss an Finanztransaktionssteuern. Das sind Kleinsparer, 100 Euro im Monat, das ist Altersvorsorge.

(Siehe: ìWir werden einen Schutzwall um die Kleinsparer bauenî, dradio.de, 23.1.2013, und dazu die ausf¸hrliche Kommentierung in dem Artikel: "Finanztransaktionssteuer: FDP bleibt bei ihrer W‰hlert‰uschung", readers-edition.de, 19.2.2013. Zu dem ÑHochfrequenzhandelì siehe auch ÑHeftiger Widerstand gegen Finanztransaktionssteuerì, faz.net, 15.2.2013.)

Da die Finanztransaktionssteuer vor allem das rasende Roulett bremsen und nicht die Finanzierung von Staaten und Unternehmen belasten soll, ist deren Finanzierung durch Erstausgabe von Schuldtiteln und Aktien sowie die Umschuldung von der Steuer befreit, ebenso wie Hypotheken und sonstige "Prim‰r"-Finanzierungen. Dies wird aber von den neoliberalen Medien kaum dargestellt, auf dass sich die W‰hler leichter gegen die Steuer mobilisieren lassen.

Nachtrag vom 13.3.2013:

Die T‰uschungsversuche durch die FDP mit ihren Lobbyisten werden auch zur¸ckgewiesen durch eine Presseerkl‰rung von Attac Deutschland: "Finanztransaktionssteuer: Kampagne Steuer gegen Armut weist Br¸derle-Polemik zur¸ck", Pressemitteilung vom 13.3.2013.

Auch die behauptete wesentliche Verteuerung f¸r den minimalen Anteil an sinnvollen Kurssicherungsgesch‰fte im Derivate-Gesch‰ft der realen G¸terproduktion dient nur der T‰uschung, weil diese klassischen Derivate nicht der st‰ndigen Umschlags-Wiederholung im rasenden Roulett bed¸rfen. (Zu den Proportionen von Realwirtschaft und Zockerei siehe die Grafik in: "Sch‰uble schont Zocker - Alibis gegen Hochfrequenzhandel", readers-edition.de, 28.9.2012.)

Die Finanztransaktionssteuer richtet sich also ausschlieþlich gegen die Zockerei und ist eine reine Zocker-Steuer.

22.2.2013

Kommissions-Eurokraten gegen Transparenz und B¸rgern‰he,

auch bei der Finanztransaktionssteuer

Die Transparenz-Feindlichkeit der Br¸sseler Eurokraten im Hinblick auf ihre Lobbyisten-Verflechtungen wird unter anderem deutlich in dem Doku-Film: ÑThe Brussels Businessì, deutschsprachig auf arte.tv, 12.2.2013, hier ab Minute 70, oder f¸r den Fall der eiligen ÑDepublikation!ì unter http://www.youtube.com/watch?v=WO1JfAJvGbM .) Ihre mangelnde B¸rgern‰he zeigt sich unter anderem darin, dass ihre endlich unter groþem Druck herbeigef¸hrten Vorschl‰ge zur Finanztransaktionssteuer f¸r den Normalb¸rger vˆllig undurchsichtig bleiben. Dies ermˆglicht z.B. den deutschen Zocker-Lobbyisten eine so verzerrte Darstellung, dass auf diese Weise mˆglichst viel Widerstand im Lande damit aufgebaut werden kann. (Siehe die obigen Beispiele von Georg Fahrenschon und vor allem von Volker Wissing (FDP).

Zur B¸rgerinformation ¸ber den ÑVorschlag f¸r eine RICHTLINIE DES RATES ¸ber die Umsetzung einer Verst‰rkten Zusammenarbeit im Bereich der Finanztransaktionssteuer {SWD(2013) 28 final} {SWD(2013) 29 final}ì gibt es von der Kommission zwar eine kurze Einf¸hrung von einer Seite mit der Ðberschrift ÑFinanzgesch‰fte besteuern ñ so soll es klappenì, ec.europa.eu, 14.2.2013, aber ohne einen Hinweis zu den wichtigen Punkten, die durch Fahrenschon und Wissing falsch dargestellt wurden.

W‰hrend Fahrenschon die Studie an ihrem Erscheinungstag bei seinem Interview dazu vielleicht noch gar nicht richtig gelesen hatte, musste f¸r den ÑExpertenì Wissing bereits bei seinem Interview am 23.1.2013 und lange vorher schon vˆllig klar sein, dass seine Interview-ƒuþerungen nur zur W‰hlert‰uschung dienten. Auch hier h‰tte man von den Eurokraten mal ein Beispiel erwarten kˆnnen, woraus man ersehen kann, dass die Steuer f¸r Wissings Sparer mit seinen monatlich 100 Euro im Laufe von 40 Jahren nicht bei 14.000 Euro, sondern eher weit unter insgesamt 1000 Euro liegt. Aber auch Fahrenschon musste schon l‰ngst vˆllig klar sein, dass die 0,01% nat¸rlich auch und gerade den Hochfrequenzhandel betreffen und dass die Hedgefonds zumindest ¸ber ihren Hochfrequenzhandel davon betroffen sind.

Weniger klar war z.B. der wichtige Punkt, dass die Neu-Ausgabe von Aktien und Unternehmensanleihen von der Steuer befreit ist, gerade wegen der erkl‰rten Absicht, dass man vor allem den Hochfrequenzhandel und die Sekund‰rgesch‰fte besteuern will und nicht die prim‰re Unternehmens- und Staatsfinanzierung. Zu diesem Punkt findet man in der obigen Kommissions-Erl‰uterung nur die Hinweise:

Die Steuer w¸rde sich auf s‰mtliche Finanztransaktionen erstrecken, an denen eine Partei mit Sitz in einem oder mehreren der elf L‰nder beteiligt ist. Der Mindeststeuersatz betr¸ge 0,01 % f¸r Derivate und 0,1% f¸r andere Transaktionen, einschlieþlich des Kaufs von Aktien und Anleihen. Den teilnehmenden L‰ndern st¸nde es frei, einen hˆheren Satz anzuwenden.Man kˆnnte also zun‰chst an eine Besteuerung jedes ÑKaufs von Aktien und Anleihenì denken. Die Ausgabe von Aktien usw. w¸rde man nicht als Ñallt‰gliche Finanzt‰tigkeitì ansehen.Die Steuer w¸rde sich auf s‰mtliche Finanztransaktionen erstrecken, an denen eine Partei mit Sitz in einem oder mehreren der elf L‰nder beteiligt ist. Der Mindeststeuersatz betr¸ge 0,01 % f¸r Derivate und 0,1% f¸r andere Transaktionen, einschlieþlich des Kaufs von Aktien und Anleihen. Den teilnehmenden L‰ndern st¸nde es frei, einen hˆheren Satz anzuwenden.

Nicht angewandt w¸rde die Steuer auf allt‰gliche Finanzt‰tigkeiten von Personen und Unternehmen wie Abschluss einer Versicherung, Aufnahme einer Hypothek, Kreditkartenk‰ufe und Unternehmenskredite.

Auch im weitgehend unverd‰chtigen Deutschlandfunk findet man unter der Ðberschrift ÑAKTUELL VOM 14.02.2013, Demo f¸r eine Finanztransaktionssteuerì - 0,1 Prozent Steuer beim Aktienkauf -EU-Kommission skizziert Finanztransaktionssteuerì, dradio.de, auþer den Interviews mit Wissing und Fahrenschon nur einige Links zu diesem Thema, die auch nicht wirklich weiterhelfen.

Im Zweifelsfall konnte man in dem obigen Vorschlag nach dem Stichwort ÑAktienì suchen. Aber man findet dort nur etwas zu ÑAktienzertifikatenì.

Nach fortgesetzten hartn‰ckigen Recherchen stellt sich heraus, dass das Stichwort ÑEmissionenì weiterhelfen kˆnnte. Und Tats‰chlich findet man in dem Vorschlag die Passage:

ÑPrim‰rmarktgesch‰fte gem‰þ Artikel 5 Buchstabe c der Verordnung (EG)Also googelt der zweifelnde EU-B¸rger nach Ñ1287/2006ì und sucht dort den ÑArtikel 5 Buchstabe cì.

Nr. 1287/2006, einschlieþlich der Emissions¸bernahme und anschlieþenden

Zuweisung von Finanzinstrumenten im Rahmen ihrer Ausstellung;ì

Der lautet:

Prim‰rmarktgesch‰fte (so wie ihre Emission, Zuteilung oderSo erh‰lt er allm‰hlich eine Antwort, indem er weiter googelt nach der Richtlinie 2004/39/EG, Artikel 4 Absatz 1 Ziffer 18 Buchstabe a und b der Richtlinie. Die lauten:

Zeichnung) mit Finanzinstrumenten, die in den Anwendungsbereich

von Artikel 4 Absatz 1 Ziffer 18 Buchstaben a und b der Richtlinie 2004/39/EG fallen.

18. Ðbertragbare Wertpapiere: die Gattungen von Wertpapieren, die auf dem Kapitalmarkt gehandelt werden kˆnnen, mit Ausnahme von Zahlungsinstrumenten, wieAber so kann es ja auch nicht sein, weil gerade die Aktien und diverse Schuldverschreibungen etc. besteuert werden sollten. Man erinnert sich daher an den Ausgangspunkt im Vorschlag, wo es heiþt:a) Aktien und andere, Aktien oder Anteilen an Gesellschaften,

Personengesellschaften oder anderen Rechtspersˆnlichkeiten

gleichzustellende Wertpapiere sowie

Aktienzertifikate;b) Schuldverschreibungen oder andere verbriefte Schuldtitel,

c) alle sonstigen Wertpapiere, die zum Kauf oder...

einschlieþlich Zertifikaten (Hinterlegungsscheinen)

f¸r solche Wertpapiere;

Diese Richtlinie gilt nicht f¸r die folgenden Transaktionen: a) Prim‰rmarktgesch‰fte gem‰þ Artikel 5 Buchstabe c der Verordnung (EG) Nr. 1287/2006, einschlieþlich der Emissions¸bernahme und anschlieþenden Zuweisung von Finanzinstrumenten im Rahmen ihrer Ausstellung;Diese Befreiung gilt also nur f¸r ÑPrim‰rmarktgesch‰fteì. In Groþbritannien sind dagegen die prim‰ren Aktien-Emissionen von den dortigen 0,5% Bˆrsenumsatzsteuer nicht befreit (siehe http://www.hmrc.gov.uk/sdrt/intro/basics.htm#2 und http://www.hmrc.gov.uk/sdrt/reliefs/reliefs-exemptions.htm#1). Aber auch die 0,5% sind als einmalige Belastung je Aktienkauf vernachl‰ssigbar gering, wenn man darauf jahrelang eine Gesamtrendite von z.B. 5% erzielt. Sie bringen aber dem britischen Staat schon bei diesem geringen Satz jedes Jahr Milliarden an Steuereinnahmen (sh. http://en.wikipedia.org/wiki/Stamp_duty_in_the_United_Kingdom). Dagegen lassen Finanzminister Wolfgang Sch‰uble und seine schwarz-gelbe Regierung es zu, dass ganze Wohnungsunternehmen mit Tausenden von Wohnungen ohne die 3,5% bis 5,5% Grunderwerbsteuer gekauft und weiterverkauft werden.

(Siehe: Wikipedia: Grunderwerbsteuer und Monitor Nr. 644 vom 21.2.2013: "Verkommene Wohnungen, hohe Gewinne - Wie der Staat Immobilienheuschrecken fˆrdert", wdr.de, 21.2.2013.)

Auch wenn man nicht die ganzen 41 Seiten des Vorschlages lesen will, findet man mit diesen Vorinformationen noch die weitere relevante Passage auf Seite 18 unter Ziffer 8 des Vorschlages:

Mit Ausnahme des Abschlusses oder der wesentlichen ƒnderung von Derivatkontrakten sollten der Handel in Prim‰rm‰rkten und f¸r B¸rger und Unternehmen wichtige Transaktionen wie der Abschluss von Versicherungsvertr‰gen, Hypothekendarlehen, Verbraucherkredite oder Zahlungsdienste nicht der Finanztransaktionssteuer unterliegen, damit die Kapitalbeschaffung f¸r ˆffentliche Haushalte und Unternehmen nicht erschwert wird und es keine Auswirkungen auf private Haushalte gibt.Auf diese Weise kann man immerhin einen kleinen Teil der Verwirrungen mit einiger M¸he durchleuchten, die einem zugemutet werden durch die bestbezahlten Eurokraten und Kommissions-Lobbyisten mit den dadurch ermˆglichten gezielten Falschinformationen durch neoliberale Medien, Partei- oder Verbands-Lobbyisten wie Volker Wissing (FDP) und Georg Fahrenschon.

8.3.2013 Angela Merkel als "Kurtisane der Reichen"?

So charakterisierte sie Oskar Lafontaine bei Maybrit Illner am 7.3.2013, wo unter anderem auch der Bˆrsenmakler Dirk M¸ller einen erfrischenden Kontrast bot gegen den festbetonierten Abzocker-Lobbyisten Rainer Br¸derle (FDP). Die Schrˆpfung der Normalverdiener, Einkommensschwachen und der kommunalen Haushalte zur Umverteilung nach oben unterst¸tzt auch Angela Merkel.

Obwohl sie in ihrer Regierungsmannschaft diese Umverteilung eigentlich nur moderiert und der "christlich-liberalen" Mehrheit folgt, so zeigt sie doch gelegentlich eine eigene Meinung, unter anderem vor kurzem in einem Interview mit der Braunschweiger Zeitung:ÑF¸r vˆllig falsch halte ich es, jetzt die Steuern zu erhˆhen, die Erbschaftssteuer anzuheben oder die Vermˆgenssteuer wieder einzuf¸hrenÖ Das schadet unserem Mittelstand.ì(Siehe dies u.a. im Zusammenhang des Artikels ÑDie Umverteilung des Volkseinkommens nach oben - Spitzensteuersatz: Die Werte von GÈrard Depardieu und Bernard Arnaultì, readers-edition.de, 7.2.2013, mit w. Nachw.)

11.3.2013

Zum umfrisierten Armuts- und Reichtumsbericht der

"Christlich-Liberalen" siehe:

#Armutsbericht: "#Umfairteilen statt vertuschen" / B¸ndnisaktion vor dem Kanzleramt attac.de/news/6770

— Attac Deutschland (@Attacd) 6. M‰rz 2013

16.3.2013

SPD-Profiteure feiern Hartz-IV-Geburtstag zur Prekarisierung,

hochgelobt von FDP und ÑChristlichenì

Arbeitsstunden der Erwerbst‰tigen:*

in 2000: 57.659 Mio.;Erwerbst‰tige:*

in 2012: 58.115 Mio.;

Anstieg: 0,8%.

in 2000: 39,144 Mio.;

in 2012: 41,613 Mio.;

Anstieg: 6,3%.

Deutsche Arbeitslosenquote (EUROSTAT)**

vor rotgr¸ner Umverteilung nach oben in 2000: 8,0%,*) Erwerbst‰tige und geleistete Arbeitsstunden 1960 ñ 2012, sozialpolitik-aktuell.de,

mit rotgr¸ner steuerlicher Umverteilung nach oben in 2005: 11,3%.

mit Hartz-IV-Prekarisierung in 2013: 5,7%

**) Arbeitslosenquoten, Stand 15.3.2012, wko.at.

Siehe dazu auch die Spreizung der Lohneink¸nfte zu Gewinneink¸nften in der Grafik zum Artikel

ÑDie Umverteilung des Volkseinkommens nach oben -

Spitzensteuersatz: Die Werte von GÈrard Depardieu und Bernard Arnaultì, readers-edition.de, 7.2.2013.

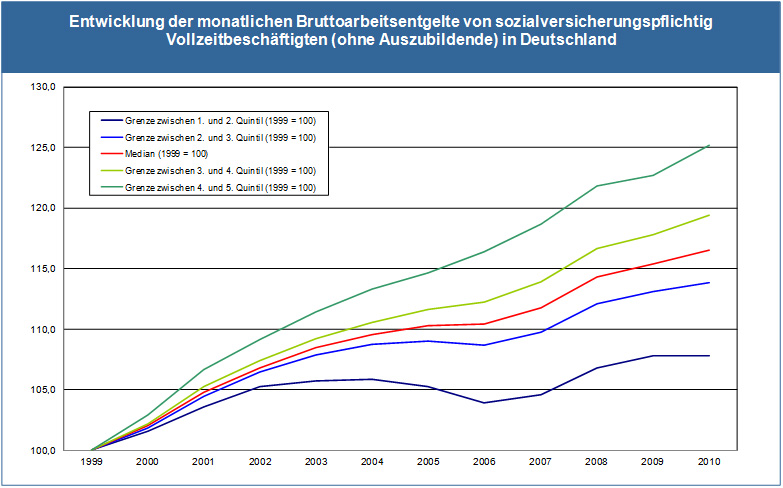

Die Bruttoarbeitsentgelte der sozialversicherungspflichtigen Vollzeitbesch‰ftigten im unteren F¸nftel sind also von 1999 bis 2010 nominal nur um etwa 8 Prozent gestiegen. Dagegen ist der Verbraucherpreisindex von 84,9 im Januar 1999 auf 104,1 im Juli 2012 gestiegen, also um 22,6% ( siehe Statistisches Bundesamt, Verbraucherpreise, Verbraucherpreisindex insgesamt, abgerufen 16.3.2013). Das bedeutet f¸r die Dumping-Lˆhner eine reale Lohnsenkung um 100 - 108/1,226 = 12 Prozent.

Im oberen F¸nftel gab es immerhin eine durchschnittliche reale Erhˆhung des Bruttoentgelts 125/1,226 ñ 100 = 2%. Aber auch diese Zahl erscheint f¸r die Mehrheit der Sozialversicherten im oberen Quintil f¸r diese elf Jahre zu hoch, weil sie teilweise Einkommenssteigerungen von mehreren hundert Prozent im obersten Management-Bereich einschlieþt.

18.3.2013

Carlos Slim Hel˙ soll sein mexikanisches Telekommunikations-Monopol verlieren

Mit dem Monopol-Schutz durch die mexikanischen Ñchristlich-konservativenì Regierungen wurde Slim zum reichsten Mann der Welt - auf Kosten der meist armen mexikanischen Telefonkunden - mit einem gesch‰tzten Vermˆgen von 73 Milliarden Dollar lt. Forbes (siehe ÑWettbewerb in Mexiko - Konkurrenz f¸r den Milliard‰rì, taz.de, 15.3.2013).

Seit dem Regierungswechsel zum 1.12.2012 ist auch das verkrustete System in Mexiko etwas in Bewegung geraten. Die alte Freunde von Carlos Slim Hel˙ mit ihrem letzten Pr‰sidenten Felipe CalderÛn Hinojosa von dem Ñchristlich-konservativenì Partido AcciÛn Nacional (PAN) wurden nach zwˆlf Jahren Regierung abgelˆst durch den ebenfalls gut verfilzten Enrique PeÒa Nieto vom eher linken Partido Revolucionario Institucional (PRI), der die die urspr¸nglichen Ideale seiner groþen Partei vielleicht doch ein wenig wiederbeleben kann.

PeÒa Nieto muss aber inzwischen auch den verst‰rkten Einsatz von Slims Milliarden zum Aufkauf von Fernsehkan‰len und sonstigen Medien bef¸rchten, mit denen Slim dann die W‰hler manipulieren kann nach Art von Rupert Murdoch, Putin, Berlusconi, oder auch der Friede-Springer-Truppe und anderer kapitalstarker Medien in Deutschland.

6.4.2013

Kommentar zu Offshore Leaks f¸r die S¸ddeutsche Zeitung,

der dort am 5.4.13 um 19 Uhr hochgeladen aber nicht verˆffentlicht

wurde

zum SZ-Artikel vom 5.4.13, 15:01 Uhr:

Bei aller Sch‰rfe gegen Steuer-Groþbetr¸ger verstehe auch ich nicht das Ansinnen von Wolfgang Sch‰uble gegen¸ber der S¸ddeutschen Zeitung und dem NDR, die vertraulichen Steuer-Daten an ihn weiterzugeben und den Informantenschutz zu ignorieren. Obendrein wollte er die Steuer-Groþbetr¸ger sch¸tzen durch Sicherung ihrer Anonymit‰t bei seinem Steuerabkommen mit der Schweiz (siehe ÑÇChristlicheë und ÇLiberaleë sch¸tzen Steuer-Groþbetr¸gerìì, readers-edition.de, 8.4.2012).

Aber jedenfalls bot er wieder mal starke Worte. Auch sein Staatssekret‰r Steffen Kampeter lieþ am 4.4.2013 bei Maybrit Illner gegen Sahra Wagenknecht schon anklingen, dass man nicht den wirksamen Druck der Amerikaner ¸ber die Banken gegen die Steuergroþbetr¸ger w‰hlen w¸rde, sondern sich wieder hinter der angeblichen Voraussetzung einer internationalen Regelung verstecken will. F¸r diese Haltung stehen auch die Lobbyisten und Weichsp¸ler von der NZZ (http://bit.ly/Zb7HiT), dagegen diepresse.com (http://bit.ly/10zY6FU).

Ideal w‰re es, wenn die ICIJ ein Abkommen mit der Staatsanwaltschaft in Bochum vermitteln kˆnnte, die sich in solchen Fragen schon gegen Sch‰uble und die CDU/CSU/FDP bew‰hrt hat

Gegen das Lavieren der "Christlichen" und "Liberalen" beschreibt auch Harald Schumann das US-Modell im Tagesspiegel (siehe Steuerflucht Zyperns "Gesch‰ftsmodell" floriert wie nie zuvor, tagesspiegel.de, 30.3.2013.) Es geht um den ÑForeign Account Tax Compliance Actì (FATCA), der schon 2010 im Kongress verabschiedet wurde. Danach m¸ssen ausl‰ndische Finanzunternehmen einschlieþlich der Hedgefonds und sonstigen Vermˆgensverwalter ab 2014 alle Kontodaten von US-B¸rgern unaufgefordert der US-Steuerbehˆrde IRS melden. Bei Unterlassung droht ihnen der Lizenzentzug und eine Strafsteuer von 30 Prozent auf all ihrer Einnahmen in den USA.

Schumann res¸miert (ebd.): "So umgeht die US-Regierung Verhandlungen mit unwilligen Regierungen und setzt direkt bei den Organisatoren der Steuerflucht an ñ und das mit Erfolg." Er zitiert den Europa-Abgeordneten Sven Giegold: ÑDie USA weisen den richtigen Weg, dem muss Europa jetzt folgenì und schreibt weiter "Davon wollen Minister Sch‰uble und die meisten seiner EU-Kollegen bisher nichts wissen."

Auch die

EU-Staaten m¸ssen diese Daten an die US-Behˆrden melden. Die hiesigen

Steuerhinterziehungs-"Oasen", werden dann durch EU-Recht

gezwungen, dies auch untereinander zu tun (Siehe ebd.).

Zum Hinweis von Sahra Wagenknecht

bei Maybrit Illner auf die Konten von deutschen Milliard‰ren in Panama siehe

"Deutsche Milliard‰re in Steueroase Porsche, PiÎch und Quandt in

Panama", sueddeutsche.de, 20.3.2013, mit weiteren

Quellenangaben.

Weiter zu

Journal-5.htm

Zur¸ck zu Journal-3.htm

Zur¸ck zu

rossaepfel-theorie.de